新闻

小法沙漏:耐磨铸件的细分龙头-红宇新材

- 发布时间:2024-06-01 18:45:03

- 作者:新闻中心

关注$红宇新材(300345)$ 的最初理由:传统产业中的细分行业龙头,行业内部具备技术壁垒,对于高效率节约能源耐磨铸件的需求使有突出贡献的公司竞争优势越来越明显,同时外部新进入者对于传统行业进入意愿不强,公司在细分行业内将享受长久的垄断优势。

主导产品有球磨机磨球、衬板,主要使用在于矿山、水泥、火电等行业,是国内少数的球磨机耐磨铸件高端产品和高效球磨节能新技术应用方案提供商,可为球磨生产环节节电30%-40%,使球磨机产能提高5%-30%,下游企业主要是工程机械、矿山、水泥等行业。

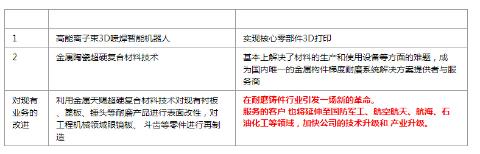

产品性能及结构逐渐优化,公司15年增资中物红宇后技术能力提升,中物红宇整合多方技术优势,通过高能束流加工技术与高精度全自动 3D 数控系统技术相结合,研制出金属陶瓷功能梯度材料和高能离子束 3D 喷焊机 器人,并实现了核心零部件的 3D 打印。公司产品性能提高后使得产品不再局限于传统产业,向国防军工、航空航天、航海、石油化学工业等领域延伸。

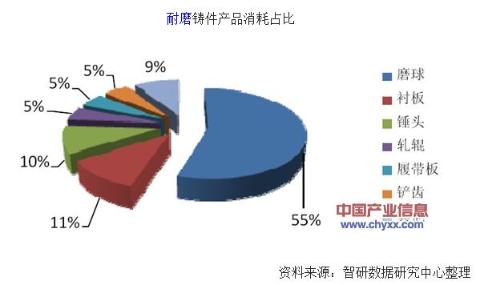

《2012-2016 年中国铜铸件市场研究及未来发展的新趋势报告》指出,在众多耐磨铸件产品中,球磨机磨球和衬板是应用领域最广、消耗量最大的产品,如矿山行业需要利用球磨设备 将矿石磨成矿粉,以便进行选矿;水泥行业需要利用球磨设备将水泥熟料研磨成粉,以便形成最终产品;火电行业需要利用球磨设备将煤炭磨成煤粉,以便充分燃 烧。因此,球磨生产环节的耐磨铸件产品和有关技术也成为了耐磨铸件行业发展的重点领域。

1、 目前主要下业处于低迷改革阶段,行业内部节能减排压力较大,目前国内大型的水泥、火电、矿山企业,是接受球磨节能技术解决方案的主体,由于这些高能耗 企业的节能降耗压力较大,因此更加看重节约能源的效果,较少考虑价格因素。大规模的公司一旦认可供应商提供的球磨节能技术解决方案,将会在其下属公司进行大力推广, 并与供应商保持长期稳定的合作伙伴关系。公司的下游虽然看起来是夕阳行业,但是需求却是朝阳的。

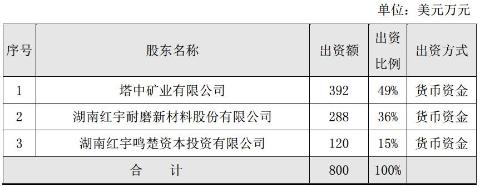

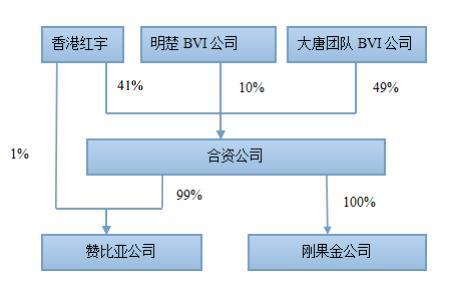

2、目前通过外延投资与下游矿产开发企业合作,今年通过外延投资布局塔中矿业在塔吉克斯坦的耐磨铸件生产,以及非洲赞比亚和刚果金的耐磨铸件生产,一带一路沿线国家矿产开发潜力优于国内。

红宇新材拟与塔中矿业及关联方湖南红宇鸣楚资本投资有限公司共同投资设立子公司中塔红宇新材料科技有限公司(中塔红宇)

塔中矿业拥有已探明铅锌总金属资源量在 660 万吨以上,具有采选铅锌矿 石 150 万吨/年的生产能力,目前正在扩建采选铅锌矿石 100 万吨/年的矿山生产系统,每年需要耐磨铸件超过 5000 吨,而整个塔吉克斯坦每年消耗的耐磨铸件数十万吨。

合资公司管理团队承诺2016年净利润不低于人民币2000万元。若合资公司的年度净利润超过2000万元,红宇新材应择机通过发行股份或现金的方式购买其他出资方所持合资公司的少数股东权益。

从数据可以观察到一带一路沿线国家矿产开采市场巨大,由于当地没有高效耐磨铸件生产条件,公司的耐磨铸件未来在海外地区需求弹性较大,公司目前主要是通过与已经布局一带一路沿线矿产开采的下游国内企业合作。未来公司的业绩增长主要来自于:海外新增需求+国内产品升级需求。

公 司控股子公司中物红宇具备金属陶瓷超硬复合材料技术,基本上解决了材料的生产和使用设备等方面的难题,成为国内唯一的金属构件梯度耐磨系统解决方案提供者 与服务商。 陶瓷技术对目前公司产品的表面改性后公司的服务客户 也将延伸至国防军工、航空航天、航海、石油化学工业等领域。

15年公司盈利水平大幅度提高,主要来自于控股子公司高技术附加值产品的量产,以及基于新技术的升级型耐磨铸件产品营销售卖比例的扩大。

1、公司行业整合显现成效明显,下属各子公司的业绩进一步释放,报告期 内子公司四川中物红宇科技有限公司业绩释放明显,其主打产品高能离子束喷焊 设备及金属陶瓷PIP成功实现批量生产和销售;

2、公司产品结构发生较大变化, 3D高能离子束堆焊衬板以及台阶型节能衬 板等盈利能力较强的产品的销售比例进一步加大;

1、持股5%以上股东湘江产业投资有限责任公司于2015年12月21日通过金信.湘江产业定向资产管理增持计划完成增持,增持均价14.4184元/股,累计增持公司股份1030500股,累计增持金额1485.82万。

3、新任总工程师罗德福参与公司新设立子公司布局金属表面强化领域,金属表面强化技术在公司原有耐磨铸件产品基础上给予产品升级。红宇新材与自然人罗德福及关联方湖南金宇联创投资管理合伙企业、湖南红宇鸣楚资本投资有限公司共同投资设立湖南红宇智能制造有限公司。

本次对外投资的目的和对公司的影响 红宇新材始终致力于新材料和节能环保领域先进的技术的应用与推广,本次投 资设立红宇智能,进军先进的金属表面强化领域,有以下几方面的意义:

第一、结合红宇新材现有的市场基础,加快实现金属表面强化技术的产业 化,提升公司智能制造水平,解决公司在工程机械、矿山和水泥等行业中产品的 耐磨、耐腐蚀问题。

第 二、功能梯度材料、3D 喷焊技术和 PIP 技术是耐磨、耐腐蚀领域中一次 崭新的变革,颠覆了传统的生产的基本工艺,拓宽了生产领域,提高了生产的全部过程中的可 操作性,为生产不一样要求的耐磨防腐蚀零部件提供了强有力的技术支撑,将广泛 应用于机械、矿山、建材、航天、航空、航海、汽车等多领域。红宇智能将成为 红宇新材产品进入航天、航空、航海、汽车的桥头堡,也将是公司新的重要利润 来源。

第三、表面强化技术不仅可对新生产的制造业 高端零部件进行表面处理, 提高其耐磨耐腐蚀等性能,还可对废旧高端零部件进行技术修复,使其达到或超 过与原有新产品性能,是国家“绿色再制造”的重要技术和方法。随着节约世界资源 和环境保护的压力慢慢的变大,绿色再制造必将成为中国下一个新兴的产业,红宇 智能将为红宇新材进军这一新兴起的产业奠定良好基础。

本次对外投资设立合资公司,公司将全力推进 PIP 技术及高能离子束 3D 智能喷焊技术全面产业化,有利于公司长远发展,符合公司的发展的策略,成为公司 新的利润增长点。此次关联交易不存在损害公司及中小股东利益的情形,不影响 上市公司的独立性。

红 宇在耐磨铸件领域已是龙头很久了,那作为投资为什么是现在?基本逻辑依然源于上文分析中业绩弹性所发生的事实,原因一公司控股公司中物红宇的3D高能离子 束喷焊设备及改性产品开始量产并贡献利润,公司在建立技术优势的同时市场需求得以匹配。原因二,海外市场的弹性较大,中亚以及非洲的矿产储量惊人,只要有 矿开目前布局的海外公司面对的耐磨铸件需求会比较客观,非洲合资公司2016年的利润预期是2000万,是公司14年净利润水平的2倍。

基于以上这些事实分析,觉得公司基本面业绩的催化也就是这两年的事。从证券交易市场博弈角度,稍有膈应的就是3季度公司股东人数莫名增加了约16000名投资者,分散的股东数对证券交易市场股价形成合力可不是什么好消息。

@小法沙漏:经过6年的时间在银行,券商的摸爬滚打,目前算是刚上路,成为职业投资者。投资风格以基本面为核心,专注成长类,困境反转类价值发现,持股与情绪博弈并重,最长的持股时间是12年持有比亚迪三年。返回搜狐,查看更加多

新闻资讯

-

2024-04-13

跨境职场矿业球磨机工

-

2024-04-14

众瓴砂石资讯:河南机制砂将添新丁500万吨大理石矿出让

-

2024-04-15

浙矿重工精彩案列展-四川能投汶川草坡项目

-

2024-04-19

【48812】劳力士探二各类型原厂价格与最新行情 劳力士价格